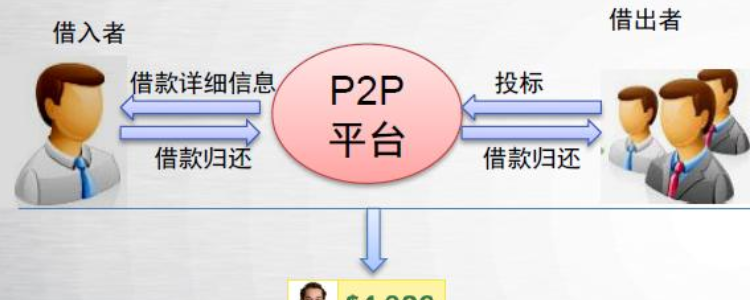

互联网金融的主力军一直是银行、证券、保险机构等金融机构,而近几年来P2P网络借贷平台已成为金融理财领域的一个热词,因为:

一、 回报率高

二、出资门槛低

三、不需求很专业的金融常识

四、节省时间,合适业余操作

五、流动性相对较好

虽然P2P好处很多,但仍存在一些问题,部分平台为了招揽人气抢夺市场,利用超高收益短期标吸引客户,超高收益的背后是超高的风险,可惜很多投资人只看得到收益看不到风险,这些标的甚至都会超过长期标的的收益率。那这些短期的高收益标背后到底会有什么样的风险呢?

据笔者统计60%的p2p投资者都喜欢投短期高收益的标的,喜欢投资长期标的的投资者不到30%,为什么会出现这样的情况呢?

首先,这体现出投资者对平台的信心缺乏。不少投资者甚至是“只敢投短期”,因为担心“投资期限一长,就怕出问题”。这种情况下,其实应该建议投资者放弃该平台。

因为本质上,平台是否跑路、项目是否违约,跟投资期限没有什么关系,一个3月期的项目,同等情况下的违约风险并不一定低于1年期项目。而如果是平台本身有欺诈风险,很有可能吸引用户投资后,上线没有几天就跑路了,甚至前两年出现过上线当天就跑路的平台。

其次,如果平台用户只关注短期高收益的产品,其投资目的可能只是为了“薅羊毛”,当平台收益降低后就会撤资。如果平台只有短期高收益一个卖点的话,就很难吸引成熟理性的用户,从长远来看,用户的活跃度、忠诚度、留存率也不会高。长期通过这种烧钱模式来吸引用户,平台也很难坚持走得更远,再者 平台也有非常缺钱的可能性存在。

再次,短期标密集的平台,也很有可能会存在假标的情况。很多平台为了提升平台交易活跃度,发布一些虚假的短期高收益标,来吸引用户,这样的平台,因为交易本身是虚假的,有非法集资的嫌疑。

综上出于风险考虑,笔者是不太建议投资者配置太多的短期高收益产品。尽管信息披露机制在日渐完善,但投资者能够获取的信息仍然有限,信息不完全对称的情况下,平台本身的透明度和专业实力就非常重要。因此也建议投资者在投资前,先要对平台做一个综合考量。

评论列表